准确识别“非”业务招待费

2017-06-01 16:00

如何准确识别“非”业务招待费?

很多人简单地把餐费都是归属为业务招待费,其实有很多费用与业务招待有联系,但是又不应该或者可以不归属到业务招待费,有些人就要问了,为什么那么麻烦,搞得那么复杂,自找麻烦不是。科云学堂(www.keyunxuetang.com)小编告诉你,因为税,因为业务招待费在企业所得税中的扣除标准比例是很低的,不这样分清楚就有可能企业花了钱还得按利润交企业所得税啦。如果你对扣除标准不明白,请看企业所得税汇算清缴及扣除标准。

接下来科云学堂小编就给大家介绍一下如何准确识别“非”业务招待费!

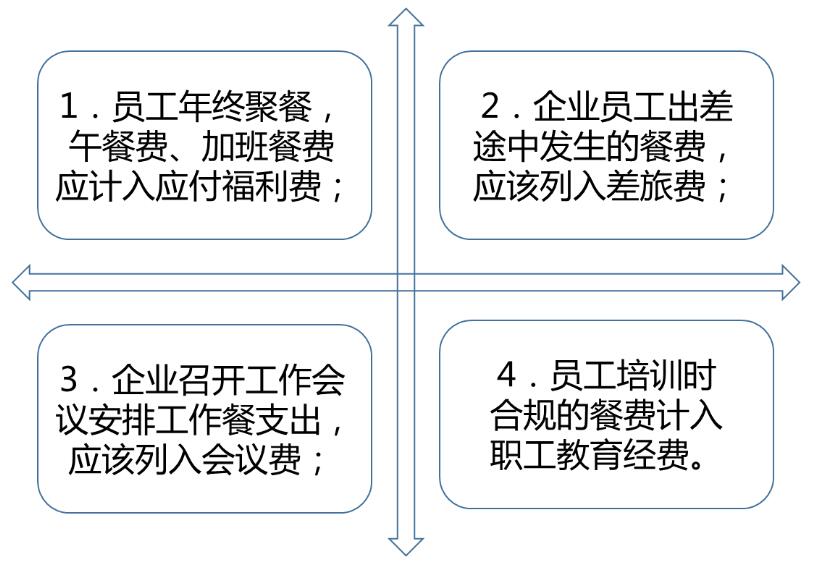

一、餐费不一定全部都是业务招待费

餐费归不归属于业务招待费用,我们以下二点把握即可准确识别“非”业务招待费:

1.是否是对外接待业务单位和个人而发生的应酬费用。

2.是否是用于业务招待的餐费等。

根据以上判定,餐费中包含许多“非”业务招待费。

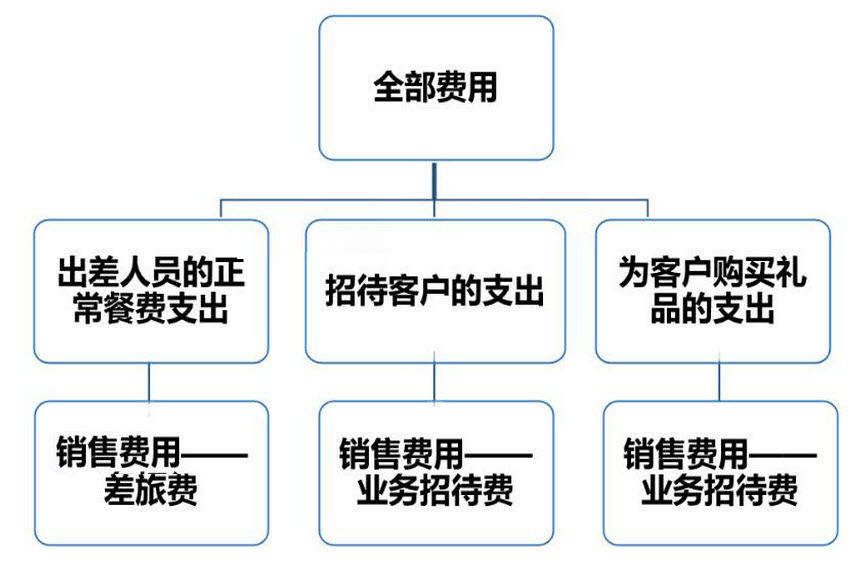

二、业务人员差旅费中那些是“非”业务招待费

很多时候业务人员出差归来,有很多报销票据,交通的、住宿的、礼品的、吃饭的,很容易混淆费用。大家就“看图说话”吧!

三、业务宣传费为“非”业务招待费

业务宣传费是企业开展业务宣传活动所支付的费用,主要是指未通过媒体的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等为了宣传本企业的产品。

1.凡是赠送给已发生相关产品销售业务关系客户单位的个人——应该视同销售且属于业务招待费支出。给客户单位的领导或相关业务人员个人,包括赠送外购商品也应计入业务招待费支出;

2.凡是赠送给不是特定的对象,如在新闻发布会或产品推介会上赠送给各类与会的单位客户和个人客户(包括现有客户和潜在客户),也应视同销售,但属于业务宣传费的列支范围,包括赠送外购商品也应计入业务宣传费支出。

四、职工福利费中的“非”业务招待费

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定:《实施条例》第四十条规定的企业职工福利费,包括以下内容:(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

注意:账务处理时应在摘要栏内注明是职工的午餐费,同时将就餐的职工姓名、天数和标准详细列明,避免在税务稽查时,被认定为招待性质的支出。

科云学堂(www.keyunxuetang.com)小编说了这么多,大家能准确地识别“非”业务招待费了吗?

很多人简单地把餐费都是归属为业务招待费,其实有很多费用与业务招待有联系,但是又不应该或者可以不归属到业务招待费,有些人就要问了,为什么那么麻烦,搞得那么复杂,自找麻烦不是。科云学堂(www.keyunxuetang.com)小编告诉你,因为税,因为业务招待费在企业所得税中的扣除标准比例是很低的,不这样分清楚就有可能企业花了钱还得按利润交企业所得税啦。如果你对扣除标准不明白,请看企业所得税汇算清缴及扣除标准。

接下来科云学堂小编就给大家介绍一下如何准确识别“非”业务招待费!

一、餐费不一定全部都是业务招待费

餐费归不归属于业务招待费用,我们以下二点把握即可准确识别“非”业务招待费:

1.是否是对外接待业务单位和个人而发生的应酬费用。

2.是否是用于业务招待的餐费等。

根据以上判定,餐费中包含许多“非”业务招待费。

二、业务人员差旅费中那些是“非”业务招待费

很多时候业务人员出差归来,有很多报销票据,交通的、住宿的、礼品的、吃饭的,很容易混淆费用。大家就“看图说话”吧!

三、业务宣传费为“非”业务招待费

业务宣传费是企业开展业务宣传活动所支付的费用,主要是指未通过媒体的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等为了宣传本企业的产品。

1.凡是赠送给已发生相关产品销售业务关系客户单位的个人——应该视同销售且属于业务招待费支出。给客户单位的领导或相关业务人员个人,包括赠送外购商品也应计入业务招待费支出;

2.凡是赠送给不是特定的对象,如在新闻发布会或产品推介会上赠送给各类与会的单位客户和个人客户(包括现有客户和潜在客户),也应视同销售,但属于业务宣传费的列支范围,包括赠送外购商品也应计入业务宣传费支出。

四、职工福利费中的“非”业务招待费

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定:《实施条例》第四十条规定的企业职工福利费,包括以下内容:(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

注意:账务处理时应在摘要栏内注明是职工的午餐费,同时将就餐的职工姓名、天数和标准详细列明,避免在税务稽查时,被认定为招待性质的支出。

科云学堂(www.keyunxuetang.com)小编说了这么多,大家能准确地识别“非”业务招待费了吗?

长按识别二维码,关注科云学堂